随着国家统计局一季度乳业数据出炉,多家咨询公司的相关报告也相继发布。从牛奶产量、乳制品加工量、乳制品销售等数据的表现来看,多家咨询机构对于我国乳制品市场前景均表示看好。

而从最新的2022年一季度中国海关的数据中看,我国的乳品进口出现了拐点,呈现出多品类的同比减少,伴随2022年2月份先后发布的三份政策指导性文件的出炉,今年或许会成为我国乳制品进出口拐点的元年。

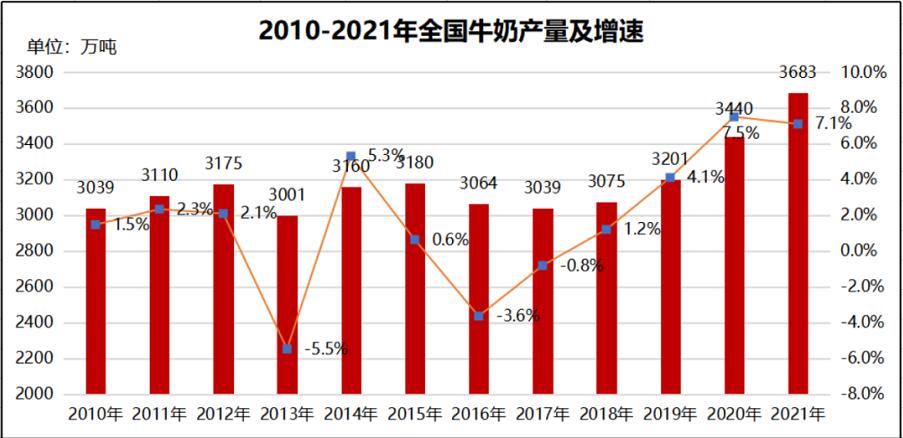

牛奶产量瓶颈已破,市场规模持续扩增

根据国家统计局数据显示,自2010年起至2018年,连续8年我国牛奶产量维系在3000多万吨/年的一个平均值,处在一个较长的产业瓶颈期。但是从2019年起至2021年,增速涨幅分布达到了4.1%、7.5%和7.1%,年产量分别达到3201万吨、3440万吨和3683万吨。明显走出了瓶颈期,步入了增长期,牛奶生产量规模扩大明显。

数据来源:国家统计局、睿农咨询研究部整

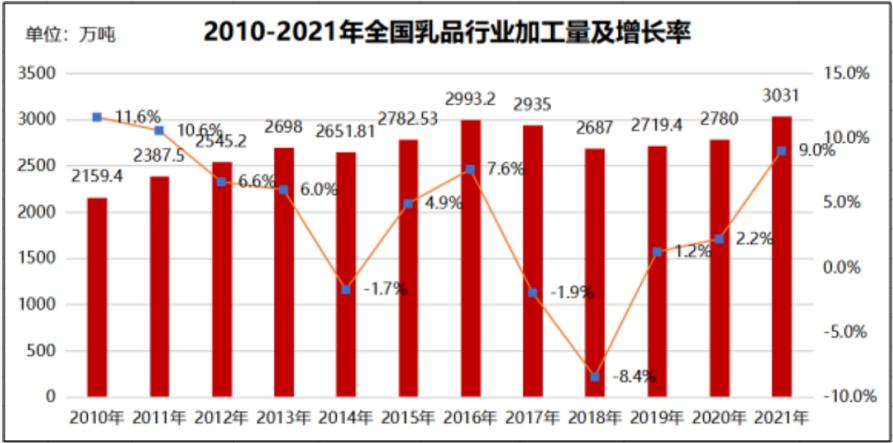

另一方面,2021年全国乳品加工量达到3031万吨,同比增长9.0%。其中,液态奶产量2842.98万吨,同比增长9.68%。从国家统计局公布的过去10年的数据来看,2021年的乳品加工量已经突破2016年的前期高点,反映出市场需求已创出新高。

数据来源:国家统计局、睿农咨询研究部整

乳制品进口需求庞大,但已显现疲软态势

据海关数据显示,2021年我国共计进口各类乳制品394.73万吨,同比增加18.5%,进口额138.25亿美元,同比增长13.9%。其中,进口液态奶129.6万吨,同比增长20.8%,进口额18.69亿美元,同比增长36.7%。我国进口乳品已经连续多年保持高速增长。

如何把这部分进口需求量转化成为国内供给量,也是如今诸多乳企的发展目标。也符合国家规划中,扩大内需、完善国内大循环的大方针。

其实,从单月来看,自去年9月份以来,乳品进口就已经出现明显疲软的态势。随着国产乳品供应的充足,国内乳企对市场的掌控力越来越强,国内市场对进口乳品的需求也将逐渐达到峰值,2022年或将成为进口乳品的拐点。

2022年1-2月我国共计进口各类乳制品74.21万吨,同比减少2.5%;进口液态奶19.81万吨,同比减少0.4%,进口额2.98亿美元。尽管,进口额均有不同程度的涨幅,但总体进口量已然减少。

数据来源:中国海关

多个利好政策文件出台,助推上游产业发展及创新

2022年一季度,政府相关部分先后发布了《“十四五”推进农业农村现代化规划》、《“十四五”奶业竞争力提升行动方案》、《中共中央 国务院关于做好2022年全面推进乡村振兴重点工作的意见》。

提出,实施牛羊发展五年行动计划,大力发展草食畜牧业。加强奶源基地建设,优化乳制品产品结构。建设现代化饲草产业体系,推进饲草料专业化生产。实施奶业振兴工程。改造升级一批适度规模奶牛养殖场,推动重点奶牛养殖大县整县推进生产数字化管理,建设一批重点区域生鲜乳质量检测中心,建设一批优质饲草料基地。

到2025年,全国奶类产量达到4100万吨左右,百头以上规模养殖比重达到75%左右,奶牛年均单产达到9吨左右。

其实,近年来国内的大规模牧场建设,使得进口活牛需求旺盛。2021年我国共进口活牛36.11万头,同比增长40.8%。而1-2月份,我国共进口活牛7.19万头,同比减少7.8%。预计随着大企业牧场建设的完工,奶牛需求的逐渐饱和,未来活牛进口将会逐渐减少。

上游产业的扩增和完善,对于乳业发展起到了关键性作用,源头的质量、产量保障是各个乳企打造新品、树立品牌形象的奠基石。

消费升级与全民健康时代,乳制品市场需求多样化

从整个乳业角度来看,2021年最为核心的问题在于上游鲜乳的供应问题。乳品行业专家宋亮指出,目前国内乳品消费进入快速增长时期,2020至2022年是中国乳制品消费分水岭,传统乳品品类消费阶段性饱和,高端化发展红利阶段性结束。2021年,伴随着全球形势的快速变化以及疫情形势的不明朗,上游产业变得敏感,但这并没有影响到该行业的整体发展。从快速发展的奶酪、低温奶等细分品类可以看到,增加人均乳制品的消费将是未来行业的主要增长点。

乳制品行业市场空间巨大。当前,我国乳制品主要定位为基础营养品,国内人均乳制品消费量对比欧美等发达国家仍有距离,乳制品消费结构以液态奶为主,乳制品市场主要定位为基础营养品。

长期看从基础营养品转向专业营养品为大势所趋。而消费升级的到来和国民健康意识的普及,将为乳制品市场注入新的发展动力,高端化、健康化、功能化的乳制品是未来的发展方向。

现在全民养牛为向全社会公众倡导更加健康安全、绿色环保的"新生活方式",发出"牧场主招募令"。 只要下载全民养牛APP或者关注全民养牛微信公众号(微信导航栏搜索"全民养牛"),就有机会认养一头荷斯坦奶牛成为牛主人。添加下方专属客服微信,随时随地获取最新行业资讯。

2022-04-22

2022-04-22